【金融】我對引入美國投行的一些看法

2021-08-09 03:25:00

原文网址:https://blog.udn.com/MengyuanWang/166266473

昨天讀者“wl5624492”在留言欄發問,說“可否请王先生解读一下这则消息?【摩根大通证券将成中国第一家外资全资控股证券公司】。这是出于推动人民币国际化的考量,还是对自己的监管有十足的把握不怕他兴风作浪?很难理解中央的步调为何如此之大,直接让华尔街大鳄以全资控股的方式进入中国的金融市场。真担心在即将到来的新一轮金融危机中,美国会透过这些破口把中国拉下水。”剛好這是我最近思考的一個問題,所以做了比較詳細的回答,順便發表為正文,供大家參考。

中方發展新產業,其實很長時間裏並沒有找到完美的公式來套;這是因爲每個產業的特性都略有不同,隨著時代演變和整體科技發展,難關重點也逐步轉移,所以可行的策略必須是高層級的抽象原則,不能只拿十年、二十年前的案例細節來依樣畫葫蘆,結果就和“摸著石頭過河”的治國方針有所抵觸。尤其改開早年,產業發展的重心不是消費性行業就是要追趕落後了四五代的技術,所以養成了放任地方野蠻生長和對外交流引入抄襲兩個很大的壞習慣,等到自己進入第二梯隊,國際領頭企業開始把中國當成競爭對手,自然會多方面地不配合或甚至明裏暗裏想方設法來破壞引進技術的企圖,再加上幾十年來對國内私有資本的監管遠遠趕不上他們纍積的速度(所以最近這年的政策轉向,實在來得及時,不能再拖了),各式各樣商業詐騙、尋租、鉆漏洞的行爲大行其道,如果“刷單”都可以形成一個規模產業,那麽騙補當然是更加流行。内部有了這樣的地方政府和奸商隨時準備扭曲中央產業政策以自肥,如何與他們鬥爭反而成爲制定產業政策的頭號考慮。

中國工業發展到足夠高度,必須在國際領先企業的防範下,試圖引入最尖端技術來完成超趕任務的最關鍵一步,其實只是最近20年的事。最早的案例是高鐵,但那個成功除了得益於鐵腕集中管理之外,也拜了頭一個吃螃蟹、所以當時外國人的疑慮程度還不是太高的福,並不容易複製。結果與其同期要引進汽車和半導體產業的企圖反過來走市場路綫,就自然成爲反面案例。等到2010年代汽車電動化的潮流興起,中方認識到那是彌補錯誤的百年不遇良機,監管單位決定必須搶占核心技術(亦即動力電池)的高地,然而這時管理的對象不是兩家國企(北車和南車),而是部分還不存在的無數中小型企業,那麽就只好步步爲營,交替拿出紅蘿蔔和棍子,不斷嘗試/修正/扭轉政策,其Micro-management的精細度,其實與發展高鐵不相上下;由於直接面對市場,其對訊息做反應的複雜程度則遠遠過之。

你問引入JP Morgan,我卻大談高鐵和動力電池,似乎是風馬牛不相及,但這個對比其實是問題的核心,所以請大家稍安勿躁,很快便知分曉。

到了2018年,中國已經養成寧德時代和比亞迪等等大型電池廠商,在技術上也坐穩了第二梯隊,下一階段任務在於淘汰整並弱小企業,並且逼迫勝出的少數幾家大公司繼續加速研發。剛好國際上技術領先的Tesla,其業務核心不是供應電池,而在於更下游的電動汽車生產銷售和品牌創建,給予了合作的空間,於是中央決定以優惠條件開放Tesla進入中國市場。這裏的幕後考慮不是美式經濟學那套市場萬能、自然優化的胡扯,而是在重點產業(動力電池,不是電動汽車)發展的特定關鍵環節,用針對性的間接手段去倒逼行業進一步集中和升級。

這次在投行這個“產業”,引入JP Morgan和其他後續的外國機構,最正面的脚本就是類比引入Tesla,來倒逼國内企業提高技能、改進效率。我相信在監管單位和更高層的内部討論中,這正是推動此項決策的核心理由。不過如果我們仔細去檢驗執行細節和背景條件,就會發現這個類比有很多、很大的潛在問題。

首先,在實際執行上,管理部門對動力電池的發展,如前面所提,是以很高的專業水準、投入極大的時間精力來做微觀調整,隨時準備修改政策;而且其最終目的一直很明確,就是要創造世界領先的電池廠商,不是要把電動汽車行業自由化。換句話説,引入Tesla,是戰術級別的小手段,隨時可以修改或扭轉;Tesla自己也明白,所以才會乖乖合作,不玩什麽花樣。相對的,中國的金融主管單位,雖然也有值得尊敬的專業能力,但在紀律和思想上卻有著頗讓人憂心的前科記錄。個別官員圖利謀私,一直是個嚴重的隱患,但是更可怕的,是有些人出身美式經濟學教育體系,迷信絕對自由市場主義,為開放而開放,那麽和動力電池產業政策對比,就剛好相反。

其次,我們必須考慮金融本身的特殊性:它與動力電池這樣的實業也是剛好相反的,並沒有實際的產出,完全只管分配。資本主義自由市場的最大邪惡,在於前期的競爭必然是爲了最終的獨占,而獨占的目的,是爲了方便尋租,尋租才能迅速提高利潤,促進資本的進一步纍積和集中。社會主義政府管理實業發展,可以相對簡單地在維持高產能和高效率的同時,禁止或減低尋租行爲;但是金融業的核心作業原本就是尋租,所以不論什麽先進技術或者能力改進,本身就在於提高尋租的效率。即使是電腦化這樣在其他行業是明顯簡單的生產效率助力,都很快在程序交易上被濫用(我自己是發明人,所以體會最深:程序交易一旦頻率高過人手人眼,亦即大約1Hz,就不再是正面的效率提高,而是反過來内捲、割韭菜的利器;而美國最新的系統已經達到GHz的階段),更別提那些金融衍生工具了。既然金融業的特性,正是新技術、新產品都只能淺嘗即止,一旦複雜化或自生化(亦即脫離為實體經濟服務,金融機構之間的投機性交易反客爲主、成爲市場的重心),實際貢獻就立刻轉爲負值,那麽真正能提高“生產”效率的,反而是傳統的業務和人事管理;但這需要引進美國投行來學習嗎?

至於什麽與國際對接,以方便人民幣國際化,這裏也有好幾個重要的疑問,必須先獲得誠實明確的解答:首先,人民幣國際化固然是個合理的目標,但值得放棄立國以來70多年的社會主義理念,對最純粹的國際金融資本做出投降,放任他們來收割中國人民的勞動產出嗎?其次,中國在金融方面的戰略需要,在於推翻美元的霸權,而不在於取而代之(事實上,如果中國只是想要在當前實際統治世界的英美金融寡頭之中,換上幾個黃面孔,那麽對不起,我沒有興趣繼續提供無償的努力);一個沒有實際戰略意義的目標,值得冒偌大的風險嗎?此外,當前人民幣的國際市場額分,還差美元近兩個數量級(額分這種百分比,x%,不能簡單取對數log(x),而必須考慮log(x/(100-x));參見我以前討論預測難度的衡量標準),而中美博弈早已進入緊要關頭,任何需要十年以上的步驟,都緩不濟急,所以我才會一再推薦支持歐元;引入美國投行,開放人民幣,就能在十年内取代美元嗎?

總之,引入外籍投行的正面意義,必須只是如同引入Tesla一樣來倒逼國内企業進行升級,以獲得世界領先的科技產業。然而,從金融業的本質、人民幣的地位、管理單位的記錄來看,既沒有正確的目標、也沒有足夠的手段,所以我的建議是淺嘗即止、早早收緊,千萬不能成爲放任不管的藉口,任由美國人(包括精神上的)將中國經濟也金融化。

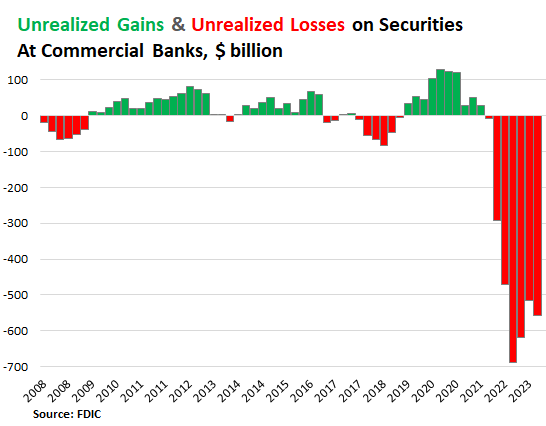

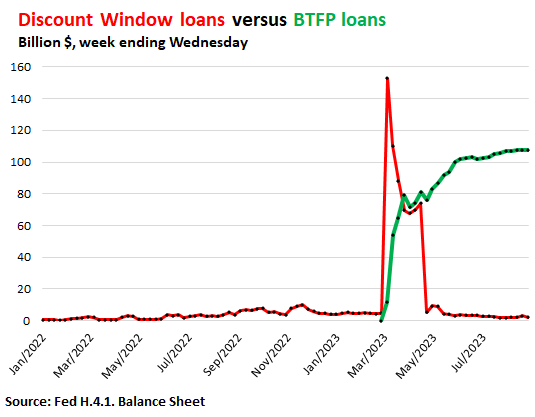

【後註一,2023/09/09】今年3月矽谷銀行倒閉過程中,我曾指明其本質是美國部分中型銀行盲目迷信國債安全性、投資配置不當的結果,連鎖反應還不至於引發全面金融危機。然而這並不代表其中沒有大筆財富的損失;根據最新的數據資料(參見來自FDIC的下圖一),美國銀行界的“未實現損益”“Unrealized Losses”高達$5580億美元,這個數字不但基本完全來自美聯儲緊縮銀根所導致的債券價格下跌,事實上還少算了兩大筆損失,對應著美聯儲因應矽谷銀行危機新開兩個窗口所注入的額外資金,分別發給BTFP$1100億美元和FDIC$2400億美元(這也是圖一中的未實現損益曾回縮兩個季度的原因,參見來自美聯儲的下圖二和三;另有$1500億美元投入Discount Window,但那屬於極短期的周轉輔助,並不對應永久性的財富損失),因而美國正規銀行界在本次美聯儲升息周期中因持有長期國債和類國債(例如Fannie Mae和Freddie Mac所發行的MBS不動產抵押貸款證券)而導致的損失至少為$9000億美元。

很不幸的,雖然博客早自2019年(參見前文《從回購利率暴漲談美國經濟周期》)就明確反復警告濫發美元即將引發通脹危機,因而美聯儲必須改行緊縮措施,人民銀行卻並沒有及時減持美國長期國債和類國債,所以也就必然承受了同比例的“未實現損益”。

【後註二,2025/04/05】伴隨著現代生活通訊科技的發達,各種詐騙信息夾雜其中。最近兩年我注意到美國常見的詐騙手段似乎有了轉變,不再急著談錢,改爲慢吞吞地談生活、拉關係,而且這個轉變先發生在中文短信,後來才呈現在英文詐騙上;今天看到這篇論文(參見《How Do Crypto Flows Finance Slavery? The Economics of Pig Butchering》《加密貨幣的流通是如何資助奴隸體系的?殺豬經濟學》),除了證實前述的印象,還進一步補全了前因後果,值得與讀者分享。

論文分析了金三角詐騙產業在過去幾年的策略演化,發現兩個轉折點,都來自Crypto(加密貨幣;其實“貨幣”兩字名不副實,純屬營銷性的假冒貼牌,這一點博客多年前已經詳細解釋過了,例如真正的貨幣必須有發行人來保證其價值)。首先,在2020年前後加密貨幣交易平臺迅速普及,除了為一般非法交易提供便利之外,也使得詐騙集團收割大額款項更加安全簡單。網絡或短信詐騙的最優策略,也遵循經濟學規律、取決於投入和收穫之間的平衡,一旦bitcoin大幅提升了單次成功的收穫量,就值得投入更多的時間來放長綫釣大魚。然而中國監管單位在2021年底禁掉境内的加密貨幣交易管道,一夜之間這些早已完成優化的大額詐騙團隊失去市場,被迫轉向美國和其他國家的華人,其後英語詐騙團夥(多半以印度為基地)通過觀摩先進經驗,逐步學習引進更高效的商業模式,才有了前述被我觀察到的現象。

29 条留言

2015年股災的時候,規則就不是中國自己訂的?我早説過,只要是有大賺大賠,金融管理就還不到位。中國的管理到位了嗎?就在這篇正文裏,我還特別强調“國内奸商”汎濫,然後又詳細解釋了美國投行會教導他們提高尋租、鉆漏洞的效率。如果監管單位稱職,會有這麽多奸商?正文最後一句的“精神美國人”,真的在中國決策和執行單位裏一個都沒有?

美國投行裏,人人都是哈佛、耶魯的頂尖學生出身,繼承了百年來無數伎倆的知識纍積,爲了每年幾百萬美元的年終分成而日以繼夜地殫精竭慮,不斷繼續發明新的花樣。中國的金融監管單位也都是清華北大的畢業生嗎?有實際金融游戲的經驗嗎?獎勵機制呢?這些金融花樣,不説穿,連其他業内專家也想不到(如果他想得到,就應該自己應用來賺大錢),監管人員怎麽可能?如果沒經驗的人也能想得到,美國投行怎麽會笨到要每年花費幾千億美元獎金?反之如果監管人員看不懂,那又談何制定規則?

乐观一点的看法是寄希望于以习近平为首的中央政治局能尽快察觉到这其中的问题,禁止金融相关部门的人乱搞。悲观的看法是至少中国够大,即使走了弯路还有学习教训的机会。我认为问题根源还是国内科研风气和理念的落后,应尽快想办法改善科研环境,提高经济金融等方面的研究水平,避免这些学科成为美国的附庸。

看到有网友提到可能是对第一阶段协议的妥协,我认为完全没有必要为了一些难以履行的协议放美国金融机构进来,还不如以中美缺乏互信,拜登新政府上台为由要求重新谈判,反正川普撕毁了那么多协议,中国要求对不切实际的协议重新谈判合情合理。

1)中国肯定也会对欧洲金融机构开放市场,这部分在中欧投资协议中有覆盖

2)中国国内市场资本积累数量庞大,但资本配置效率长期低下,大量资本被错配,无效投资很普遍。目前的高经济增长速度背后是高达44% GDP investment rate,全球绝无仅有的高

现在政府一个是推动产业升级,希望把更多资本从楼市推向工业那边。但如何能够有效推动资产而不产生大量泡沫/坏账,一直是个难点。。另一个是希望资本配置效率能提高,从而能在更低的investment rate获得目前水平的经济增长,这样才能释放出更多的消费能力,提升民众生活水平。

这应该才是引进欧美金融机构的主因,而不是人民币国际化?从这意义上,欧美金融机构哪怕仅仅提升中国国内市场资本配置效率0.5%,那也已经是巨大财富贡献

3)美投行即使进入中国,也仅仅是在国内市场上管理一些国内资本,中国在资本跨境流动方面的管制依然会存在,美国资本依然无法顺利进出中国。所以也并不存在被美国资本收割的问题,风险其实不大。

迷信課本、重複口號的人,選擇忽略我已經寫過的幾千萬字,參與留言討論有什麽用呢?難道你指望我專門爲你寫下幾億字的回復?我追求的只是真相;既然美國經濟學教科書在你心中高於真相,那麽就請你繼續和那些“學者”討論,這個博客與你無緣。反正你已經違反了《讀者須知》的第八條,我們依照規則處理。

要提高資本配置的效率,我以前也解釋過了,必須先對奸人利用信息不對稱來詐財做出打擊。中國資本配置效率低,不是因爲沒有美國投行這類玩金融游戲的高手,剛好相反,是監管不足,例如美國都沒有的刷單產業,卻在中國欣欣向榮。錢被騙走了,談何效率?要解決像漢芯那樣的負效率案例,美國投行能有什麽貢獻?

犯罪學早就有一個共識:定罪率若是低於30%,對一般罪犯的嚇阻力就近乎0。中國對商界的詐騙行爲比美國還要放任,定罪率別説30%,連1%都不到,才導致資本配置效率低下,你們這批被美國洗腦的帶路黨居然還在鼓吹要進一步去監管,罪莫大焉。

这个是中国政府官方网站上的通告(http://www.gov.cn/guowuyuan/2020-01/16/content_5469650.htm),里边有中英文版本的协议全文。第四章是关于金融开放的部分,里边确实有提到让美资金融机构进入中国的条款。比如:

“二、中国不迟于2020年4月1日,应取消外资股比限制并允许美国独资的服务提供者进入证券、基金管理和期货服务领域”。

不过我不懂金融,不太明白摩根是否属于协议第四章所规定的范围。

最早的投行生意,原本只是幫一般企業上市或重組,後來因爲往往需要自行處理一些IPO股票,開始參與證券交易,越做越大。到20世紀後期,這些大宗證券交易的部門早已喧賓奪主,成為利潤的重心。然後從80年代起,有人開始獨立出去,以基金的名義搞同樣的交易策略,成爲影子投行。過去40多年的幾個主要金融危機都有真假投行在搞大宗交易的過程中,為追求利潤把杠桿調得太高的“貢獻”。

“證券、基金管理和期貨服務領域”固然有面向小投資人的零售銀行業務,但即使在那裏,交易單(Order Flow)匯集起來之後,幕後也要有人集中處理,這就屬於投行的大宗交易了。20年前我在UBS創建程序交易的時候,當然也準備要順便把這方面原本外包出去給像是Madoff那類公司人工作業的小額多頻交易(就是因此和Madoff的弟弟、兒子打過交道),藉著自動化收回自理。那個商業計劃,後來被整個華爾街廣汎參考複製,很快就完全普及。JP Morgan的團隊據説做得不錯,利潤率很高(處理客戶交易單的利潤,當然最終還是來自客戶,差別只在於吃相難不難看)。此外,不知他們這次會不會連消費者端的門市生意也一起做。我以前提過,在2000年我曾建議UBS買下一家既有的美國證券公司來一次性獲取更高的交易流量(後來高層選擇兼并Paine Webber),但是中方可能不會(也不應該)容許美國人買下大型的零售證券商,除非這也是外交承諾的一部分。

美國金融大噩還有一個滲透各國政要的方式,把官二代、官三代拉進公司任要職,藉此讓官方替其開後門、說好話,一般人看到某某參選人有著相關經歷,非但不覺其工作之不公不義,反而在媒體宣傳下,投以尊敬佩服的目光,舉最近期台灣的例子,北市立委選舉,吳○○家族的吳XX,不就是高盛出身?希望中共中央對於國外金融集團的滲透行為能有所警惕與小心。

另回復2樓,台灣的金融監管算很嚴格了,很長很長一段時間完全不准做新台幣的NDF,許多與台幣有關的衍生性金融商品也都不准在境內販售,但美國金融大鱷還是搞出了TRF這種商品交由本地銀行販售(台媒的水平不敢保證內容全無錯誤,但大體上絕對確有其事!!https://www.storm.mg/new7/article/3302617 ),最終弄得許多中小企業、甚至個人血本無關,跳樓、自殺、喝農藥者所在多有,而TRF的傷害還算小的,如果在大陸引發類似2008年金融危機的事件該怎麼辦呢?人民幣非世界儲備貨幣,中國是無法透過債務貨幣化解決問題的啊!!!千萬不要以為自己的主場加上監管就有用,事到如今只能希望天佑我中華了……

最後,大聲呼應版主的話,金融業最主要的功能只是中介,將之定位為實體經濟的助攻者就好,千萬不要相信一個不事生產、無中生有、零和遊戲的行業能創造真正的財富,那絕對是鏡中花、水中月!! (不好意思,按理說不該重複他人的觀點的,但心裡真的急~)

這有好有壞吧。金融方面,本就不是 rocket science,沒什麼驚人之處,但中國在效率和 compliance 上似乎常有些漫不經心,所以常讓外人有種 “不可靠” 的感覺。好的地方若能學,壞習慣若能更受控制。我怕的是,這些外國公司自己有自己的壞習慣,像溫水煮青蛙一樣已經很長時間,本地公司看到了,不要也有樣學樣。

Risk-adjusted return和Risk premium都是廣爲人知的金融概念,理論上當然也應該納入行政效率評估和人事績效考核;但在實際執行上難度很高。這是因爲風險比回報(Return)的估算還要難得多,就連計算GDP成長率(屬於Return)都有一大堆貓膩(參見《談GDP數字的局限性》),風險的計算公式更加容易被扭曲。現代投行裏都有龐大的風險管控部門,但金融危機一樣反復發生,就是這個道理。與其强行數量化和公式化,不如把行政的其他考慮因素直接列為指標,例如環保成果、地方政府的隱形負債等等。

至於十四五計劃裏,居然依舊包含核聚變,量子信息更是列爲重點,看來科研界的自私忽悠在中央決策層還是很有市場的。

王先生怎么看待几个小时前一号刚公布要建立北京证券交易所的新闻?

博客多年來反復强調專業知識含量高、内建周期長(金融危機大約每十年一次)的尖端產業,不能放任地方和市場胡搞,半導體是如此,金融也是如此。

王先生之前提到, 搞共同富裕最大的难题是资本会出逃. 有没有可能, 除了预备中美金融脱钩外, 还希望通过设立北交所来吸引资本, 减少出逃的压力? 最后, 我个人有点担心这是一步险棋, 最后成败, 就看北京能不能有效监管入市的资本了. 自己开赌场的, 规则自己定, 如果能治住老千, 应该还是能赚钱的.

我本来还有些诧异, 直到前几天发现Tim Hortons中国业务要和一个SPAC合并上市的新闻才恍然大悟https://www.cbc.ca/news/business/tim-hortons-china-1.6142586

200家门店估值20亿美元,真的是“厉害”... 我的理解是这种形式的美国热钱,如果用在扩张实体店的话,应该不会造成对中国经济造成风险。不过如果引入美国公司的证券业务的话,类似的热钱以实体经营的公司名义进入国内,加上杠杆和包装,进入金融和房地产市场,会有不小的风险。

我想请教王博士和熟悉类似业务的读者朋友们,类似的公司是否具有我所担心的风险,如果有的话,是否能有效监管,管控风险?谢谢

是的,正因爲貨幣原本就有多種功能和特性,所以不同國際貨幣的相對重要性,也反映在遠遠不止是國際貿易一個層面之上,還包括了儲蓄、融資、大宗商品定價等等。而各國中央銀行的外匯貨幣選擇,剛好就對應著該國經濟與國際體系對接的總體需要,所以外匯儲備是國際貨幣額分的最佳標杆。這裏的誤差主要來自對各國做平均的權重,理想上應該大致與GDP成正比,最好能與戰略性天然資源挂鈎,實際上偏重的是進出口順差;這個相關性Correlation是正的,但不是100%。不過這是高階修正,在初級近似上,外匯儲備很明顯是最佳指標。

歐洲的經濟前途已經完蛋了,政治上又有極高的不確定性,不具有關鍵技術的公司不值得冒險收購,尤其對非實業資產應該躲得遠遠的。

您预计这波欧洲银行危机的加剧是否会让欧盟领导人因工商业界的压力而恢复些许理性 (如https://www.guancha.cn/economy/2023_03_18_684616.shtml)?

二,美国运通和万事达分别于2020年和23年获得了中国央行的银行卡清算业务行政许可。